現在の一日のおこづかいは1248円です。今週もNZDポジションを増やしました。老後資金のために??(異会社両建てのスワップ推移)

公開日:

:

異会社両建てのスワップ推移

こんばんは こがね 両建て むし です。

なんとなく、というか、

うすうす気づいていると思いますが、

というか自分で書いているので、周知されてきているか?どうかわかりませんが、

そうです。

日曜日は異会社両建てのスワップ推移の記録を淡々と公開する日なのです。

いつも熱くなり、ぜんぜん淡々とじゃなくなりますが。。。

昨日、ふと思い立って、「老後 資金」 でぐぐると、

老後資金は本当に3000万円も必要? [定年・退職のお金] All …

↑なんて書いてあるんですよ。

まずタイトルをみて思ったことが。

え??3000万円って少ないんじゃないの??それだけでいいの?

ということです。

でも記事を読んだら、普通の人は平均で600万円くらいだそうです。。。

準備額は約600万円<<と書いてあります。

そして夫婦二人の生活費は約27万円となっています。

まぁそんなものかなぁ?

そして、年金などで約20万円もらえるから、

65歳に退職したとして、80歳になるまでに足りないお金は毎月7万円だそうです。7万円*12ヶ月*15年=1260万円です。

85歳までの20年だと約1700万円だそうです。

65~80歳の必要額は約1700万円<<と書いてあります。

日常生活費以外に、住宅のリフォームや介護費用、子どもへの援助資金、葬儀費用などの資金も必要です。それらを含めた金額が一般に言う「必要な老後資金は3000万円」なのです。

ということらしいです。

でもそれって年金が破綻していなければ!!

の話ですね。

年金が破綻していないと考えて生活するのは、あまりにも楽観的過ぎると私は思っています。

でも逆に年金が破綻してもそれはそれで、年金が破綻したせいで私たちの老後設計が狂った!!と文句を言って公的扶助を受けるのもそれはそれでありでしょうけれどもね。

私に言わせれば、何年も前から年金なんてもらえないんじゃないの?という風潮だったのに、いまさら何を言ってるんだか。

と思ってしまいそうですけどね。

「国が年金で嘘をついたから、俺の生活が狂った。」と文句を言う人が続出するのが目に浮かびます。

日本って信用できる国ですか?太陽光などほんの一例ですが、急な制度変更は日常茶飯事ですよ。

国の制度の変更はリスクとして考えておく必要はあると思います。

しかも↑のシミュレーションでは年金が毎月20万円もらえるという話ですからね。

国民年金だとすれば、満額で年78万円ですよね。毎月6万円しかもらえませんよ。

なおさら年金などあてにできません。

実家の隣の家のおじさんが、口癖で「年金暮らしだから、○○○」といつもせこい話をしているのもうなずけます。

ということで、

私が必要な老後資金を計算してみます。

60歳でリタイヤするとしましょう。

80歳まで生きたいですね。日本人ですから。平均ぐらいは生きたいですね。

20年間毎月30万円=20*12*30=7200万円か。

まぁそんなもんか。

って7200万!!!!!!!!!!!!!!!!!!!!!!!!!!!!!?

逆に言うと、40歳の今から20年間毎月30万円を貯めると、60歳の時に7200万円残るという話ですね。

というか、毎月30万円給料をためなくてもちょっとずつ運用していけば

7200万円ぐらいたまるのではないでしょうか?

私のブログにも良いサイトを紹介したよなぁ。と思いつつ。

↓シミュレーションでブログ内検索をしました。

↑のような感じですね。

で結果が

↓

↑で

一番有用な記事が

一条工務店 ブログ 掲示板 リンク集(自分用お気に入り)(PCの話)

↑の中にある。

住宅ローン関係↓

ですね。

http://www.w-snow.com/fukuri.htm

↑のサイトで、いろいろ複利などの計算ができます。

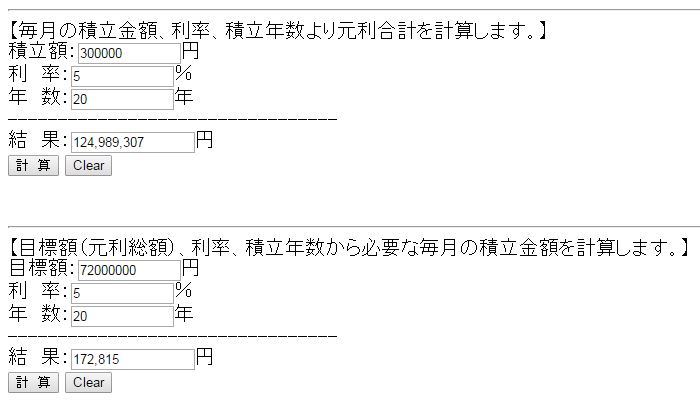

結果発表

↓もしも5%で運用する実力があれば。

↑が5%の時の値です。

先ほど30万円を20年間で7200万円といいましたが、

毎月30万円を積み立てて、それを5%の金利で回していけば、20年後には1億2400万円になります。

逆に7200万円を貯めるために、5%で運用していけば毎月172815円ずつ積み立てればよいことになります。

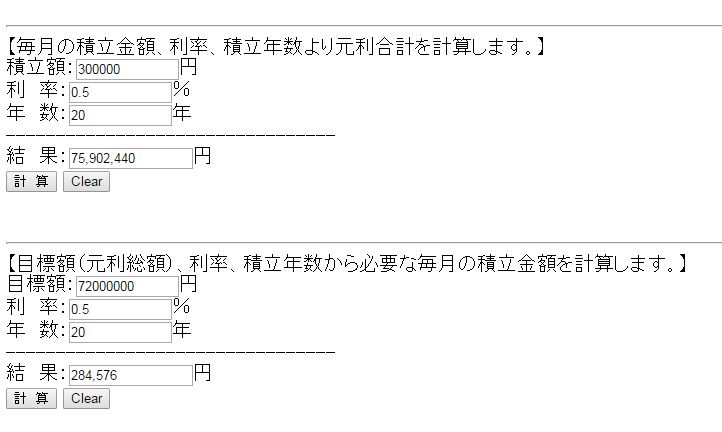

普通に銀行に預けていたら、今現在0.5%で運用するのも至難の技ですが、

もしも0.5%の金利で運用できるとしたら、

↓です。

↑ですね。

毎月30万円貯めることができても、それを0.5%でしか運用できなければ(実際できないですよ。)

20年後には7590万円しかたまっていません。

逆に20年後7200万円を貯めておくには、毎月284576円積み立てていく必要があります。

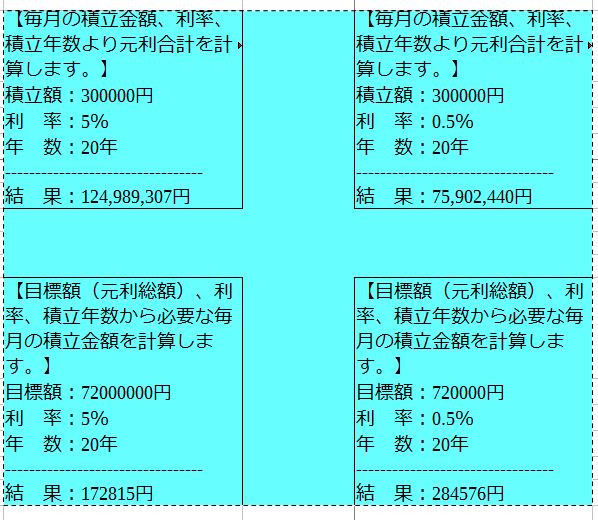

結果まとめ

↓

↑が結果ですね。

毎月30万円積み立てるとすると、20年間で5000万円も差がでてきます。

毎月3万円しか積み立てないとしても20年間で500万円も差が出てきます。

退職金があるので、目標金額はかならずしも7200万円にする必要はないですが、

5%で運用できるならば17万円の積み立てでOKですが、

普通の人の運用なら28万円(0.5%で運用する実力があっての話です。)必要です。

私は17万円以上を毎月積み立てることが、可能ですし、

5%以上で運用することも可能なので、

20年後7200万円は手元に残ることが確実なので、

とりあえず60歳から80歳までは年間360万円くらいで生活できそうです。

しかも60歳の時に7200万円残っていれば

5%の金利だけで360万円もらえますよね??

超余裕です。まったくお金に困りません。

本当に自分で自分がずるい人間に思えて他の人になんだか申し訳ないのですが、

どうやって5%で運用するか、

しかも大事な老後の資金です。

そういうことを若いときに備えて考えておかなくても大丈夫です。

生活保護は、もちろん不正受給をする若年層や、どこかのタレントの親族のような例もありますが

今後増えてくるのは高齢者です。大阪市では5%以上の人が生活保護ですよ。

大阪市民100人がいたら5人以上が生活保護ですよ。

と。まぁその問題はまた別問題ですが。

生活保護になるのは仕方ないです。

お金もない、知識もない、考えない。

私からしたら

そんな風になる前に考えておけばそうならないのに!!

と思いますが、人間の考えのレベルはそれぞれです。

将来のことなんて気にしなくても憲法25条で保証されていますからね

第二十五条 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

日本国民は義務教育においてこの憲法が一番大事だと教えられています。

これが基本なのです。

だから、将来お金がなくなって生活に困れば、国は助けるように努めなければいけないのですからね。

でも

私は最低限度の生活は嫌なので、

お金をしっかり貯めたいと思います。

よく考えてくださいね。

0.5%で運用するのも難しい。

という人生と

5%で余裕で運用できる

という人生。

今後の人生

その差がどのくらいになるか??

もちろん0.5%で運用するより5%で運用するほうが

リスクが低いわけがありません。

手間ひまがかからないわけがありません。

考える必要がすくないわけがありません

でも、私は一例として、

なるべく安全で、運用できる方法として、現在みなさんに教えても大丈夫かな?

と思う方法を公開しています。

だけれどもいくら安全だといっても

FXは投資です。ギャンブルともいえます。

0.1%の運用でもお金はなくなりません。

FXで失敗したらお金はなくなります。

でも

私は7200万円を貯めるために、

毎月28万円を積み立てるのは嫌です。

毎月18万円で済ませたいです。

だからリスク(私はこのリスクはめちゃくちゃ低いと思っていますが。)をとっています。

大丈夫です。

FX両建てを知らなくても死にません。

逆にFX両建てをやったせいでお金が無くなることもあります。

ほかに確実にお金を得するという情報であれば、

今週はNZDのポジションを追加したのですが、

ここまで長々と書いてしまったので、

それはもうひとつのブログに記事で書きますね。

↑にこちら や こちらと書いてあるところがFX両建てブログです。

ということで、

前置きはここまでで、

↓先週

↑先週 77両建て でしたね。

↓今週

↑今週ですね。

何をみるかって?スワップのところです。

DMMのスワップは先週はマイナス1469046でした。今週は-1506846ですね。(37800円マイナスが増えた!!)

ライブスターのスワップは先週プラス1744287でした。今週はプラス1790899ですね。(46612プラスが増えた)

差額46612-37800=8812円増えました。

これが異会社両建ての利益です。

現在1万通貨あたり、毎日16円もらえます。

1万通貨を両建てするのに必要資金は70000円です。

70000円を預けていれば、毎日16円、年間にして5840円もらえます。

70000円で5%の運用なら3500円もらえれば十分です。

だけれども5840円もらえます。

ずるいです。

こうやって毎週毎週公開しています。

自分でもやっているからこそ、おすすめしています。

自分でやらないくせに口だけでおすすめするなんて、

無責任すぎますからね。

無責任なことは嫌いですから、

毎週毎週責任を持って公開しています。

それが人に投資をすすめるときの基本だと私は考えます。

NZDが円安になろうが、円高になろうが、どっちでもいいです。

どっちになろうが、毎日16円もらえます。

くどいようですがゼロリスクではありませんからね。

そのリスクも十分理解してからFXに手を出してくださいね。

もうひとつのブログや私のブログのFX関連記事を全部読んで完全理解をしてください。

それからはじめればリスクは減らせます。

私にとってはほぼノーリスクです。

え?めんどくさい?怖い?

大丈夫です。

やらなければいいです。

無理にやる必要はまったくありません。

私はお金に困りたくないので、リスクをとってやっているだけです。

両建てを知っている人間からしたら、7200万円をためるのに、どうして28万円も毎月積み立てるのでしょう。

ばかげています、私は18万円の積み立てで十分だと考えています。

ということで、株のほうは深夜に追記になるかと思います。

深夜に追記

↓↓

先週

↑先週

↓今週

↑今週。

ANAが特に落ちたのか?まぁいいでしょう。

arigatou358

Amazonの人気商品が数量限定、期間限定でタイムセール中!ほとんどの商品が当然カカクコム最安値よりも安い

い

つ

も

お

よ

み

い

た

だ

き

あ

り

が

と

う

ご

ざ

い

ま

す

関連記事

-

-

今日のおこづかいは1980円でした。ありがとうございます。(異会社両建てのスワップ推移の話)

arigatou358 こんにちは こがね 両建て むし です。 今日の状況を報告して

-

-

40歳をすぎてリストラになったあなたへ。その6 携帯電話はこれに乗り換えてください。(スマホ料金節約技)(リストラになった人へのアドバイス)今週の状況報告のみ→(異会社両建てのスワップ推移)

こんばんは こがね リストラ 両建て むし です。 今回は 40歳をすぎてリストラになったあ

-

-

豪ドル両建ての方がよさそうですね。(異会社両建てのスワップ推移)

arigatou358 こんばんは こがね 両建て むし です。 本日現在 豪ドルのスワ

-

-

両建て差額が69円!!102000円預けていたら毎日69円もらえる。(異会社両建てのスワップ推移)

arigatou358 こんばんは こがね 両建て むし です。 今週はいろいろと書くこ

-

-

両建てのお手本のような取引が完成。今後このモデルケースで説明していきやすい。(異会社両建てのスワップ推移)

こんばんは こがね 両建て むし です。 毎週毎週 飽きもせず。雨の日も風の日も、雪の日も、晴

-

-

実はNZだけではなく、豪ドルでもおこづかいをもらっていたのでした。(異会社両建てのスワップ推移)

arigatou358 こんばんは こがね FX むし です。 ここから↓コピペ

-

-

私は繰り上げ返済をしません。借り入れ金利以上の金利で運用できます。キリッ(異会社両建てのスワップ推移)(繰上げ返済はするな)(FXの話)

arigatou358 こんにちは こがね むし です。 ひさしぶり

-

-

円高になったり円安になったりですね。今年は円高らしい??(異会社両建てのスワップ推移)

arigatou358 こんばんは こがね 両建て むし です。 2月6日には雇用統計の

-

-

スワップポイントが逆ザヤになる可能性もでてきた?(異会社両建てのスワップ推移)

arigatou358 こんばんは 俵 孝太郎です。 若い人は 「こんばんは 俵 孝太郎

-

-

(完全FXの話)<<FXなど投資に興味のない人は間違って見ないでくださいね。FXの話しか書いてません。マイナス金利時代を生き抜く!2016年2月のスワップ差額を計算してみた。DMM、ライブスター、SBIFX(異会社両建てのスワップ推移)

こんばんは こがね 両建て むし です。 いつもこがねむしブログをお読みいただきありがとうござ

右サイドバートップ

amazonの全商品を7%オフで買う私の方法

↑から入ったら、損。

こちらをみて入ったほうがもっとお得ですよね?

楽天リアルタイムランキング。

今楽天で売れているものがランキング形式でわかる。

なぜ売れているか?

それは激安だったり、

定番の人気商品だったりですね。

超お得品を見つけるために要チェックです。

楽天リアルタイムランキングを見るためにこちらをクリックする

こがねむしプロフィール

1974年生まれ。三重県在住。

趣味は節約、FX、PC、車などなど

常に意識していることは

世のため人のため

自分に何ができるか?

です。

Follow @ismartwithfx