繰上げ返済をするべきじゃない人はどういう人か?1行で答えがでた。(繰上げ返済はするなという話)

公開日:

:

繰上げ返済はするな

arigatou358

こんばんは。 こがね むし です。

私のFXの資産運用術を知っていれば繰り上げ返済など、ありえないのですが、

FXをしていない、やらない人でも低金利の人や、住宅ローン減税を受けている人は

繰上げ返済を急がなくてもいいと思います。

それをくどくどと説明するのが本日のブログです。

繰上げ返済についてしっかり考えたい人だけ読んでください。

また記事中。私の「文章がわかりにくい」とコメントをこっそりいただいていますので、

わからないことはメアドつきで質問いただければ、気が向けば個別にお答えしていますので、

質問してください。(非公開希望)と書いてコメントしていただければ公開はされませんので。。。

住宅ローンを考えているだれもが考える繰上げ返済ですが、

繰上げ返済のメリット。住宅ローン減税の絡みもありますので、

それを考えて行きたいと思います。

↓にまず参考となる記事を発見したので、まずはそれをお読みください。

住宅ローン減税vs繰上げ返済、どっちがオトク?

↑ 馬鹿みたいな記事ですね。

繰上げ返済がぜったいお得という話でした。。。

繰上げ返済ありきの話なんですね。

引用させていただきますと

↓

そうしたわけで仮に住宅ローン金利が実質0.9%だった場合の損得を試算してみたいと思います。

モデルケース : 住宅ローン=3,700万円×0.90%×35年

・繰上返済がない場合 : 住宅ローン減税効果303万円

・3年目に200万円繰上返済した場合 : 住宅ローン減税効果292万円+利息軽減効果66万円=358万円

・11年目に200万円繰上返済した場合 : 住宅ローン減税効果303万円+利息軽減効果48万円=351万円

↑

ですね。

3年目に繰上げ返済をすると、その分住宅ローン減税効果が11万円減っちゃうけど、

利息軽減効果が66万円になっていますね。合計で358万円となり一番節税効果が高いんですって、

11年目に 繰上げ返済をした場合は 住宅ローン減税をまるまる享受できるけど、 利息軽減効果が48万円に減ってしまうから、351万円しか減税効果が

ないんですって。

ほとんどのケースで「繰上げ返済が勝つ」わけで、住宅ローン利用者からすれば、住宅ローン減税を気にせずにガンガン繰り上げ返済する方が正しい、というわけですね。

と馬鹿なことをほざいています。

みなさん。私のFXでうまくいく運用をしらなくても

3年目と11年目のどちらで繰り上げ返済しますか??

たった7万円の差ですよ。

8年間200万円余分に持っていたほうがいいとおもいませんか??手元においておいたら使っちゃう??

絶対に信用のできる、100%返してくれる人から

「今200万円貸してください。8年後まで毎年1万円利子だけ渡します。(合計7万円)

そして8年後200万円お返ししますから。その200万円も必ず絶対にくりあげ返済してくださいよ。」

それと同じですよ。 3年目に200万円払っておけば8年後までそれを手元におかないで渡しておけば、8年後7万円得するんですからね。

減税効果が11万円減っているので、

200万円を0.9%の定期に入れておいたら2,148,619円になるのですが、 それ以下ですからね。

200万円を8年間使えなくて(定期にいれるようなもの。)7万円しかもらえないって。。。

200万円を0.44%の低金利で定期預金(しかも絶対になにがあっても解約できないありえない定期。

だって繰り上げ返済してるんだもの。)に預けるようなものですよ。

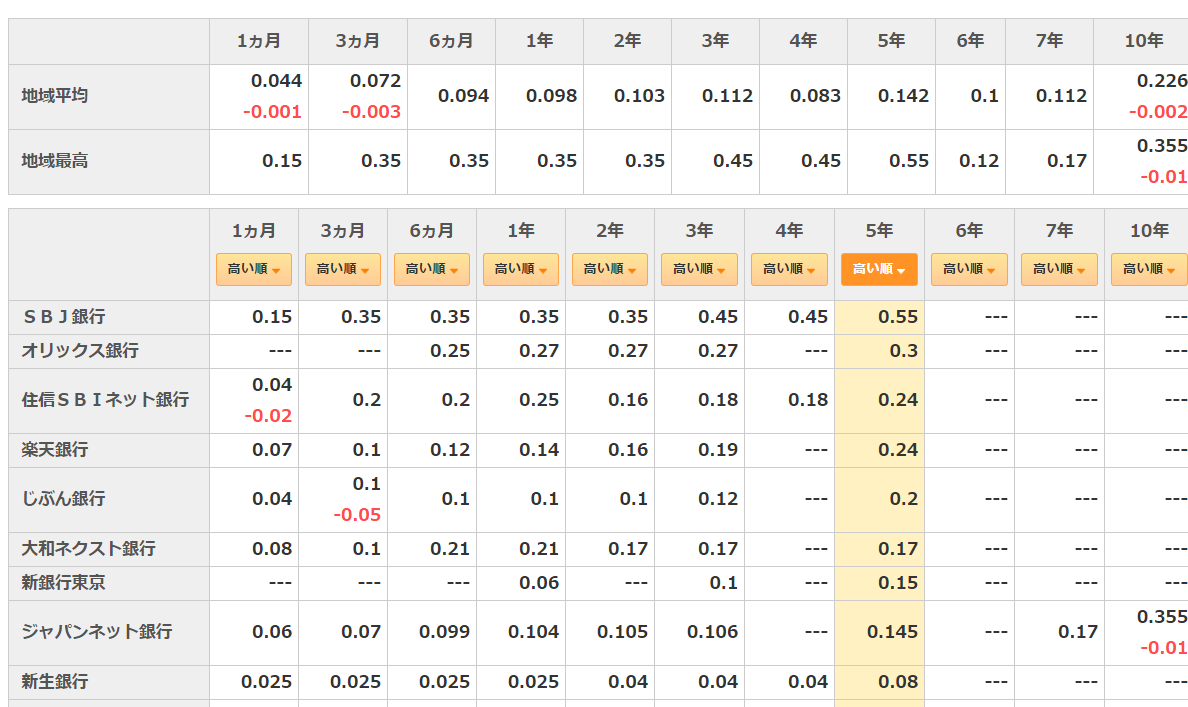

YAHOO金利で 5年もので0.55があるから、まだそちらのほうがましですよ。

http://info.finance.yahoo.co.jp/interest/large/

↑ SBJ銀行を調べたら紹介をちょっと躊躇してしまった。。。

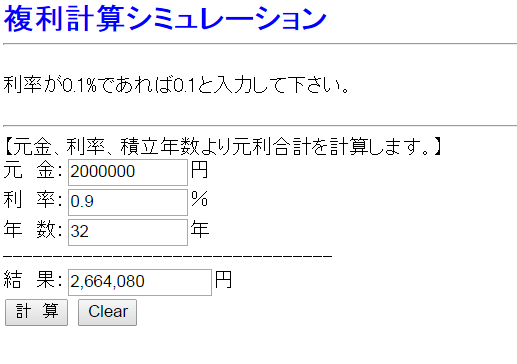

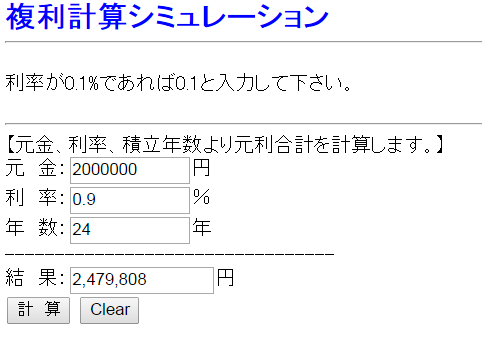

利息の計算はこちらが非常に便利ですので、パソコンの方はブックマークをしておいてくださいね。

↓↓

http://www.w-snow.com/fukuri.htm

そうしたわけで仮に住宅ローン金利が実質0.9%だった場合の損得を試算してみたいと思います。

モデルケース : 住宅ローン=3,700万円×0.90%×35年

・繰上返済がない場合 : 住宅ローン減税効果303万円

・3年目に200万円繰上返済した場合 : 住宅ローン減税効果292万円+利息軽減効果66万円=358万円

・11年目に200万円繰上返済した場合 : 住宅ローン減税効果303万円+利息軽減効果48万円=351万円

先ほど引用した、 記事の 3年目に 200万円繰り上げ返済したら、 なぜ 残り32年間で 利息が66万円減るか?

なぜ11年目に 200万円繰り上げ返済したら、 なぜ残り24年で利息が48万円減るか?

簡単に計算する方法をお知らせしますね。

http://www.w-snow.com/fukuri.htm ですね。

66万円とか48万円という数字がどこからでてきたか、

もうわかりましたね。

そうです。 200万円繰り上げ返済するということは つまり、

200万円を 借り入れ金利(この場合0.9%)で複利の定期預金にあずけるのと同じことなのです。

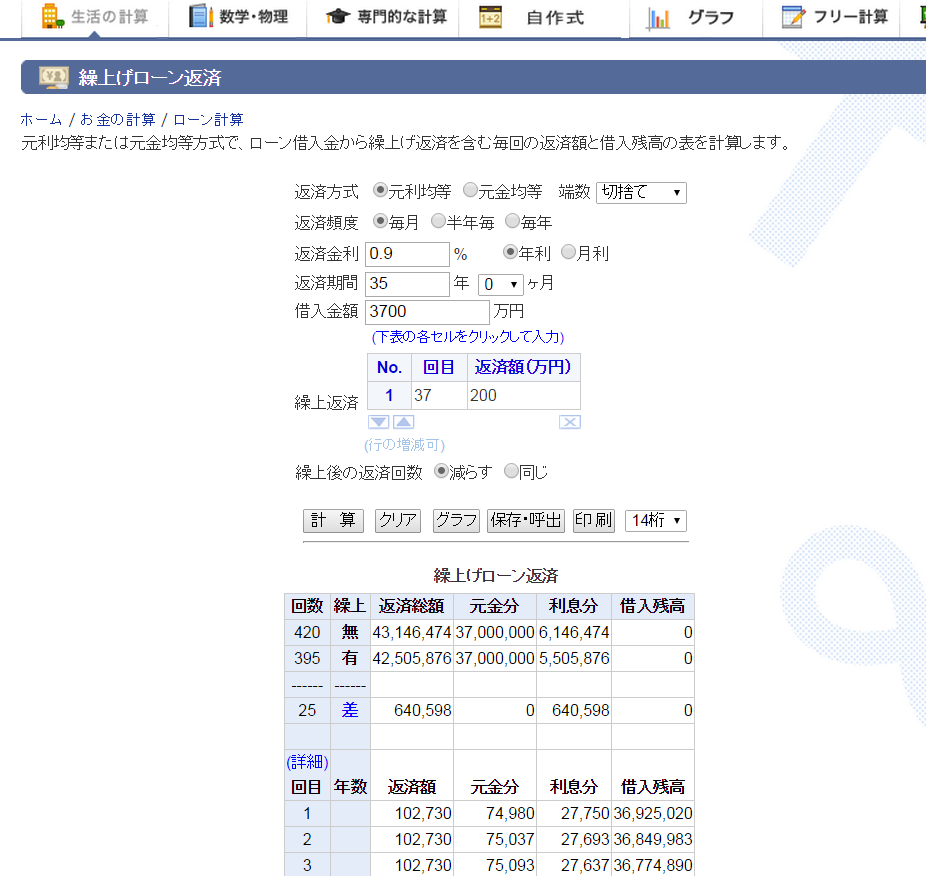

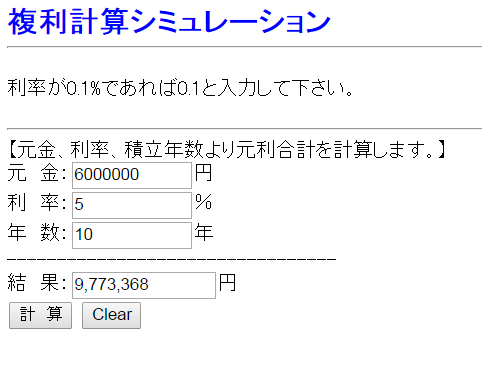

繰上げ返済のシミュレーションには もう一つ良いサイトがあるので、

こちらも紹介しておきますね。

http://keisan.casio.jp/exec/system/1256183302

で。

ここまでまとめると。

繰上げ返済をするということは

定期預金で 返済までの期間の定期預金を入れるということです。(ほぼ)

その預金金利は 住宅ローンの借り入れ金利と同じです。(ほぼ)

回数を減らすか、同じにしておくかでも若干違いますが、そんなに大きくはないです。

つまり繰り上げ返済するべきかどうかは一行でまとめると、

現在の借り入れ金利よりも上手に運用することができるならば繰り上げ返済しないほうが絶対に得

2行になった??

なので、 1%の固定金利で10年間借りる私は、ぜったいに繰り上げ返済しません。(5%は超安全で余裕ですからね。)

また、そうでなくても0.9%などで借りている人は、

・繰上返済がない場合 : 住宅ローン減税効果303万円

・3年目に200万円繰上返済した場合 : 住宅ローン減税効果292万円+利息軽減効果66万円=358万円

・11年目に200万円繰上返済した場合 : 住宅ローン減税効果303万円+利息軽減効果48万円=351万円

7万円のために3年目に繰り上げ返済するか、11年目に繰り上げ返済するか?

といわれたら、みなさん。

もういわなくてもいいですよね??

200万円手元に置いておきましょうよ。200万円を8年間で7万円しかくれないって。。。(実質0.44%の年利回りですよ。)

超超超安全な 銀行の定期預金でも 0.55% (5年もの) ですよ。(税金除く)

繰上げ返済をしたら、もうそのお金は絶対につかえないんですよ。

病気になって働けなくなって、資金がショートしたらおしまいですよ。

期間が短くなって満足ですか??病気の心配はないのですか?

いざというときにお金を残しておかなくていいですか?

大切な人が100万円貸してくださいと言って来たら貸したいですよね。

それでも急いで繰り上げ返済するのですか??

もしかしたら、5年後すごい知識を得て、年5%以上で運用できるようになって、あぁ。もっと資金があれば。。。もっと儲かるのに。

あ。それ私だ。。。

arigatou358

今日は 住宅ローン返済中の人には絶対にためになると自負した記事がかけました。

ぜひとも↓のいいねボタン。とか

twitter とか facebook とか、

いろいろリンクしてやってください。 一人でも多くの方の幸福につながれば幸いに存じます。

こがね むし。

ちなみに私のFXでも超安全運用の場合はこんな感じですね。

↓

前にも紹介しましたが、

住宅ローンを借りる前に読むべき本をご紹介しておきますね。

↑は旧版のレビューですが、

現在は 改訂版がでていますので、

改訂版をおすすめします。

レビューを書いている人の中にはプロのひともいますね。

住宅ローンにいつも接しているプロが絶賛している本ですよ。

私は最初にこれがいいかな?と思ってこれを読んだのですが、

読んだおかげで繰り上げ返済がなんとリスクの高いことか!!と気づかされたものです。

同じ著者の

も気になりますね。。。

それでは よーくかんがえよーーー。 おかねは大事だよーー。♪

追記;

よく考えてみれば、

金利0.9%で借りているときに

8年早く繰り上げ返済するときのもっといい例えが見つかった。

「3年目に200万円を銀行の8年もの定期0.44%に預ける」のと同じですね。

その定期は絶対に解約できないし、8年後に、絶対に繰り上げ返済に

まわさないといけないという契約。

そんなあほみたいな定期をすすめる記事を書いて、

誰にも文句を言われないのでしょうか??

私の考えるレベルが高いだけ??そんなことはないですよね。

記事を書くなら繰上げ返済のデメリットをわかりやすく書くべきですよね。

関連記事

-

-

異会社両建ての スワップポイントの累計をつけるコーナー(完全FXの話)(異会社両建てのスワップ推移)

arigatou358 こんにちは。 異会社両建てのリスクがどれだけ低くて、 どの

-

-

9月は年利14.5%いただきました。今は毎日2759円もらってます。後編(FXの話)(節約の話)(繰上げ返済はするなの話)

arigatou358 こんばんは。 昨日のつづきですね。 難しい話になるかと思い

-

-

手間はかかりますが、利回りはいいです。(異会社両建てのスワップ推移の話)(繰上げ返済はするな)

arigatou358 こんばんは こがね 両建て むし です。 今週もこの日がやってき

-

-

いつはじめるの?今でしょ!!古いでしょ!!(FXの話)

こんばんは 林 こがねむし です。 まず、今日の記事を読む前に前日の記事は読んでいただ

-

-

私は繰り上げ返済をしません。借り入れ金利以上の金利で運用できます。キリッ(異会社両建てのスワップ推移)(繰上げ返済はするな)(FXの話)

arigatou358 こんにちは こがね むし です。 ひさしぶり

-

-

700万円預けていたら、半年で21万円すでにいただきました。(異会社両建てのスワップ推移)(繰上げ返済はするな)

arigatou358 こんばんは こがね 両建て むし です。 日曜日は恒例の異会社両

-

-

10月は年利9.35%いただきました。(FXの話)(節約の話)(繰上げ返済はするなの話)

arigatou358 ということで、 もう11月です。 10

-

-

NZドルの異業者両建てを始めて1ヶ月たったので、利率を計算してみる。(FXの話)(節約の話)

こんばんは。 こがね FX むし です。 さて、FXの異業者両建て

-

-

実はNZだけではなく、豪ドルでもおこづかいをもらっていたのでした。(異会社両建てのスワップ推移)

arigatou358 こんばんは こがね FX むし です。 ここから↓コピペ

-

-

9月は年利14.5%いただきました。ありがとうございました。前編(FXの話)(節約の話)(繰上げ返済はするなの話)

arigatou358 こんばんは こがね 金持ち むしです。 今ま

右サイドバートップ

amazonの全商品を7%オフで買う私の方法

↑から入ったら、損。

こちらをみて入ったほうがもっとお得ですよね?

楽天リアルタイムランキング。

今楽天で売れているものがランキング形式でわかる。

なぜ売れているか?

それは激安だったり、

定番の人気商品だったりですね。

超お得品を見つけるために要チェックです。

楽天リアルタイムランキングを見るためにこちらをクリックする

こがねむしプロフィール

1974年生まれ。三重県在住。

趣味は節約、FX、PC、車などなど

常に意識していることは

世のため人のため

自分に何ができるか?

です。

Follow @ismartwithfx