生命保険に新規加入しました。大事なことなので長文です。くどいだけ??前編(節約の話)

arigatou358

こんばんは こがね 保険 むし です。

というわけで

先日も書きましたが、生命保険の話です。

![]() ↑ここで私は最安値を見つけました。

↑ここで私は最安値を見つけました。

嫁が最大限多い金額で生命保険に入れと言うんです。ライフネット生命より安い保険ありますか?(涙の)(日記)

ということで生命保険に新しく入りました。

現在加入保険 3340万円 残り10年間 毎月7380円支払い継続中

↑ですね。 日本興亜生命というところです。 (名前が変わりまくって今は何か知りません。)

損保ジャパン日本興亜ひまわり生命 公式ホームページ だそうです。

長いよ。

会社の共済が45歳までに死亡で1000万。 それ以降は800万円もらえるらしい。

あとは掛け捨ての付き合いで入った保険が200万円ですね。

ということで、3340+1000+200=4540万円は今すでにもらえます。

で。

まず最初に考えたのが、 ネット専業の ライフネット生命に新規加入ですね。

ここはネットで見積もりが超かんたんに取れるので便利ですね。

一条と同じで、値段を隠さない。

隠す必要がない。他社はなぜすぐに教えない??

ということで、見積もりをしましょう。

まず考えたのが、普通は20年くらい保険に入るよなぁ?と

漠然と考えていたのですね。

で。20年でシミュレーションしていきますね。

http://www.lifenet-seimei.co.jp/

↑カンタン 10秒見積り と書いてあります。

見積もりをしてみます。

もちろん死亡保険のみで、掛け捨てですよ。 生命保険で資産運用??興味ないですね。

4000万円の保険料でシミュレーションしてみますね。

と思って普通の人はどのくらい加入しているか?調べてみました。

http://allabout.co.jp/gm/gc/12082/

生命保険の平均加入額はいくら?

生命保険の世帯加入率:90.5%、世帯主の死亡保障:平均1671万円

ホント??まぁ40才では2400万円となっていますね。

こればっかりは、子どもの数などにもよるので人それぞれですよね。

子どもがいなければその後、おくさんには働いてもらって。。。という考えもできるし、

子どもが多ければたくさん残しておかないと!!となりますしね。

ということで、

平均など無意味です。(じゃぁ書くなよ!!)

って調べてからわかった。。。

私は あと4000万円必要なのです。それが多いかどうかは別問題で、誰がなんと言おうと4000万円なのです。

それでシミュレーションしてみますね。

(生年月日を12月18日にしないと39歳での契約の見積もりが取れないので架空の誕生日に設定しました。)

いや。12月18日に何か誕生日プレゼントをもらってもいいですよ。

契約時年齢39歳男性 20年だと毎月 12310円ですね。

20年間合計保険料は 12310*12*20=2954400円ですね。

つまり毎月12310円ずつ払えば、20年間で合計295万円払えば、

4000万円の保険金をもらう権利があるんですね。

ということなんですね。

もしも10年だとどうなるのか?シミュレーションしました。

↑

ということで、39歳男が10年だと毎月8014円ですね。

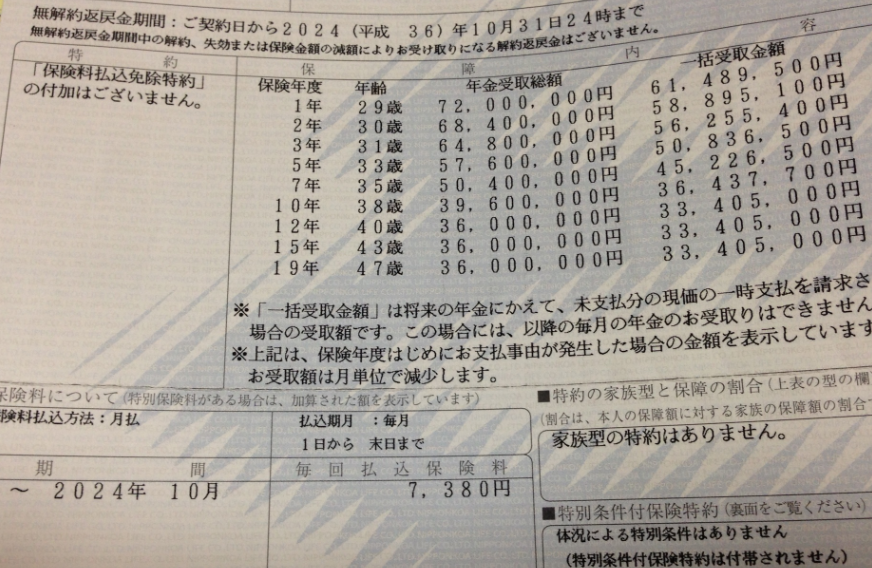

っていうか。俺の日本興亜生命。29歳のときに契約しているのに、

今3340万円もらうのに7380円って高くない??

↑ うわぁ。俺の日本興亜 29歳のときに契約して、 一括受け取りは3340万円なのに、7380円払ってるんですけどぉ。。。

ライフネットなら3400万円の契約にしても6849円で済むんですけどぉ。。。

どうしたらいいの??って結局解約しなかったんですけどね。たぶん来年解約します。

理由はまたあとで??

気を取り直して、先ほどの

4000万円を10年で8014円というほうですね。

8014*12*10=961680円ですね。

そうです。10年間で961680円しか払わなくて済みます。

先ほどの20年間の場合は毎月12310円で12310*12=147720円 10年で1477200円ですね。

ということで、

10年間だけのことを見れば50万円も生命保険料が節約できるのです!!

どや!!節約名人 こがね むし 本領発揮!!!

どや!!

と。

ちょっと待ってください。

10年間は安いですけど、

その後50歳から60歳までは、10年後にまた新たに保険に入りなおす必要があるじゃん。

ということで。

調べてみました。

↑ですね。

契約年齢を生年月日を1964年にすることによって、今現在49歳の人が契約したらどうなるか?

をシミュレーションしました。

19194円ですね。

ということで、49歳から10年間は19194*12=230328円 *10年=2303280円かかります。

もう一度まとめましょう。

4000万円

39歳-59歳 20年契約 12310*12=147720/年 *20= 2954400円 (10年だと147万7200円)

39-49 10年契約 8014*12*10=96万1680円

49-59 10年契約 19194*12*10=2303280円

ということで、

39歳のときに20年で契約しておけば、20年間で295万円で済んだのに、

39歳のときと49歳のときに二回に分けて10年ずつ契約すると合計3264960円になってしまいます。

しかも49歳のときに今と同じ金額の19194円で契約できるかどうか?それはわかりません。

ものすごくインフレが進んでいたら、12310円があまり価値のないお金になっているかもしれません。

でも12310円が現在よりも価値がかなり少なくなっていたら、4000万円もそれに比例して価値は落ちていますよね。

ということで、たとえば10年後に超インフレになって、12310円なんてぜんぜん価値のないものになって、

現在の1231円ぐらいの価値しかないということになれば、4000万円も現在の400万円くらいの値打ちしかないでしょう。

そのときは10万円の保険料で5億の保険金などという世界になっていないとも限りません。

そうしたら、最初に12310円という高いお金を払っていたのはいったいなんだったの?

となりますね。

49歳で10年契約がすごい金額になっていたら困るかもしれませんが、

そうなってたら景気もよくなっているので、その高い金額で契約するのも困らないと思いますが。。。

そうじゃなきゃその時点で生命保険自体が誰も契約しないでしょ。

とまぁそんなことはさておき。

295万円か326万円どちらを選ぶか?

という話ですね。当初10年で見れば、147万円か96万円です。

毎年5万円安く済みますよ。それで運用していけば。ちょっとでも手元にお金があるほうが運用益がでますからね。

50万円多くキャッシュが残っているとしたら、その後毎年3%で運用すれば10年でその50万円が15万円は最低稼いでくれますよ。

私はそういう考えですから。

さらにですよ。

さらに。

本当に10年後は4000万円に入る必要ありますか??

↑

これ重要ですよ。

↑重要なので 初めて使う色にしますよ。

本当に10年後は4000万円に入る必要ありますか??

ですよ。

たとえばですよ。

私は9歳6歳3歳 ゼロ歳の子どもがいるとしますね。いるんですけどね。

10年後までは8000万円必要でしょう。

19歳16歳13歳10歳です。

でもこの10年のうちでだいぶ学費は払い終わっていませんか??

まだこれからか??

いやいや。子育てが上の子が生まれてから下の子が成人するまで30年だと考えると、

20年は終了していますよ。後半のほうがお金はかかると思いますが、

私は子どものために、今後も10年間でどんどん貯蓄していく予定です。

子どもが18歳になったときには一人につき1080万円は確実にたまっている計算(生まれてから毎月5万円 5*12=年60万円)でいます。

つまり10年後には19歳の子どもはすでに大学に入学してあとは3年分の学費のみ。18歳時に1080万円残してある。

16歳の子には960万円用意してあります。

13歳の子には780万円用意してあります。

10歳の子には600万円用意してあります。

つまり今後10年間も毎月20万円子供のために用意していくということですから、

2400万円は絶対にお金が余分にたまっているのです。

ですから10年後さらに4000万円の保険に入る必要があるか?といわれるとないのです。

(もうひとつの29歳のときに入った保険も49歳までなのが難点なのですけどね。。。それは後述します。)

10年間で2400万円たまっただけではなくて、

その間に食費、学用品、いろいろ死んだ場合に4000万円の保険金から支払うであろうお金も支払っているはずです。

ですので、

今から39歳の今は4000万円必要ですが、

49歳の10年後は4000万円必要ではないのです。

もちろんそれは私が39歳だからこういう考えなのであって、

29歳の若いパパは20年間で入るべきだと思いますよ。(私もそうでした。)

あ。私はパパじゃなかったですが。。。

ということで、今後10年で貯蓄を2400万円上乗せできたとしたら、

そのときは1600万円の保険に入れば充分ですよね。

↑

49歳のときに1600万円で10年間入った場合。

7827円ですよ。39歳10年間4000万円よりも保険料は安くなりますよ。

と。

長くなってきたので、

今日はここまで。

ということで、みなさん。特に40歳以上の人は20年間大きな金額で保険に入る必要があるのか?

慎重に検討してくださいね。

で。私みたいに日本興亜生命で29歳のときに契約しているのに、今の時点でライフネット生命に乗り換えたほうが

安いじゃん。という人もいると思います。見直しをおすすめします。

現時点では日本興亜生命で3340万円をもらうのに、29歳の若い時に契約したのが、7380円ですからね。

今39歳で3400万円でライフネットで契約しなおせば6849円ですからね。

どちらも完全掛け捨てですね。

ちゃんと保険料は見直したいものですね。

![]()

私は↑でライフネットより安い最安値の保険会社を見つけました。

さぁ。保険証券を持っていますぐお電話を

お見積もりを

やっぱりイメージで安いだろうと決め付けはよくないですね。

あ。でも自動車保険は三井ダイレクトが一番安かったから、決め付けてもいい場合もありますね。

でも生命保険は付き合いで入ってるから変更ができないというのもありますよね。

そういうのは非常に大事だと思うので、安いからといってネットで乗り換えるのは

どうかと思いますけどね。私の日本興亜の場合は10年間一度もあったことすらないので、

乗り換えてもぜんぜんOKですけどね。

↑これが実際の先日届いた新規会社の保険料ですね。

つづきはまた今度。

それでは。 よーーーく考えよう。 お金は大事だよ。って。アフラックで契約してないですけどね。

arigatou358

関連記事

-

-

買ったもの紹介シリーズ2015年3月4月分 その3 風呂のイス選び考察(手放せないもの紹介)

こんばんは こがね 節約 むし です。 買ったもの紹介シリーズ2015年3月4月分 その1(手放せ

-

-

今年は板前魂おせちを注文してみました。(節約の話)

arigatou358 板前魂 おせち 板前魂の松 和風三段重 鮑入り 桐

-

-

住宅ローン 6000万円 実行されました。住宅ローン減税シミュレーションも。(一条工務店家作りの話)

arigatou358 とうとう 住宅ローン 6000万円 借りてしまいま

-

-

繰上げ返済したら一日いくら得するの?私は繰り上げ返済しませんよ。(異会社両建てのスワップ推移)

arigatou358 ということで、 今週も週

-

-

【シエンタ】新車を安く買う方法。30万円引きの265万円で買った。【トヨタ】後半

いつもこがねむしブログをお読みいただきありがとうございます。。 本日のタイトルは

-

-

電話をたくさんどこにでもかけたい人には、2台持ちがおすすめです。

arigatou358 いつもこがねむしブログをお読みいただきありがとうございます。 本

-

-

au softbank(ソフトバンク) docomo(ドコモ)の契約解除料、解約金(いわゆる2年縛り)をまとめてみた。後半(節約の話)

arigatou358 こんばんは こがね 節約 むし です。 au softbank

-

-

ネットで定価販売の商品を安く買う方法

いつもこがねむしブログをお読みいただきありがとうございます。 本日は兄からLINEで

-

-

FXは還元率の高いギャンブルです。(FXの話)

arigatou358 こんばんは こがね FX むし です。 &n

-

-

10月は年利9.35%いただきました。(FXの話)(節約の話)(繰上げ返済はするなの話)

arigatou358 ということで、 もう11月です。 10

右サイドバートップ

amazonの全商品を7%オフで買う私の方法

↑から入ったら、損。

こちらをみて入ったほうがもっとお得ですよね?

楽天リアルタイムランキング。

今楽天で売れているものがランキング形式でわかる。

なぜ売れているか?

それは激安だったり、

定番の人気商品だったりですね。

超お得品を見つけるために要チェックです。

楽天リアルタイムランキングを見るためにこちらをクリックする

こがねむしプロフィール

1974年生まれ。三重県在住。

趣味は節約、FX、PC、車などなど

常に意識していることは

世のため人のため

自分に何ができるか?

です。

Follow @ismartwithfx